いざという時のための収入保障保険・選び方のポイント

毎日の生活に追われて、保険のこと後回しになっていませんか?万一はいつ訪れるかわかりません。今回は、小さな子供さんのいるご家庭にメリットが大きい収入保障保険についてご紹介したいと思います。

収入保障保険とは?

一般的な生命保険は、契約者が亡くなってしまった時に死亡保険金としてまとまった金額が受け取れますが、それに対して収入保障保険は、死亡保険金を月々分割して受け取れる保険です。

加入時に契約期間を決め、その契約期間が満了するまで毎月定額を受け取ることができます。

保険料が安い

受け取れる保険金に対しての保険料が、通常の生命保険よりも安いのが特長として挙げられます。

例えば、収入保障保険で30年契約毎月10万円の死亡保障を受け取る契約をした場合、保険料はおおよそ毎月2,500円程度です。

もし契約後すぐに契約者が亡くなったとしたら30年分、すなわち最大3,600万円の死亡保険金が受け取れる計算になります。

一方通常の生命保険ですと3,000万円を超える契約となると保険料は毎月5,000円ほどかかります。

さらに契約期間も10年ほどで終わるものが多く、10年が過ぎるとそれまで払ったものは掛け捨て、その後更新すると契約者の年齢が上がるに伴い保険料も上がってしまいます。

受取額が一定ではない

なぜ保険料が安いのか、それにはデメリットもあるからです。

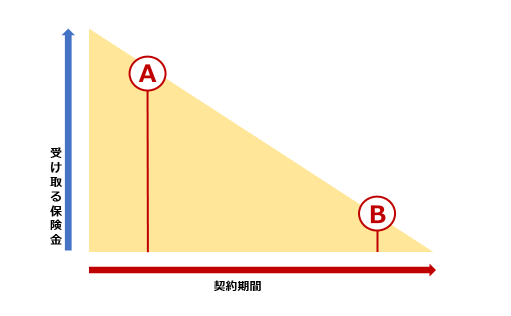

収入保障保険は、契約者が亡くなる時期が後になればなるほど受取額が減っていくことから、「三角の保険」とも言われています。

例えば、死亡保障が毎月10万円の30年契約をしていたとしましょう。加入後すぐの3年目(A地点)で亡くなるとそこから毎月10万円の保険金が受け取れます。

残り27年を毎年120万円受け取ると、総額3,240万円の保険金が受け取れます。一方、契約を残り3年残して(B地点)死亡してしまうと、120万円×3年で360万円しか受け取れなくなります。

契約者死亡後は毎月10万円を契約期間中受け取る、という保険ですから、早いほど多く受け取れ、遅いほど少なくなってしまいます。

収入保障保険に適しているかどうか

それでは、この収入保障保険がどういう人に向いているのかというのを具体的に見ていきたいと思います。

メリットがある人

まず子供がまだ小さく、あまり貯蓄がない人。

働き手である契約者にもしものことが会った時、途端に生活が破たんしてしまわないように、長期的に受け取れるこちらの保険が合っていると言えるでしょう。

また、生活が苦しく毎月の貯蓄もままならないという人にも、保険料が安く済む上に万一の補償も手に入れられるこちらの保険がおすすめです。

メリットがない人

充分な貯蓄がある人は、保険に入らずとも万一の時にも生活していけますから、保険料が無駄になってしまうためメリットは無いと言えるでしょう。

また、残された家族が生活していけるように入る保険ですので、独身の人にも不要です。

毎月のわずかな額ではなく、まとまった金額で受け取りたいという方には収入保障保険よりも通常の生命保険が良いでしょう。

課税対象になるって本当?

この記事が気に入ったら

いいね!しよう

最新情報をお届けします

関連するまとめ

共働きなのにお金が貯まらない!お金を貯められない人の6つの特徴って??

お金を貯められない人には、いくつかの共通点があると言われています。 お金を貯められない原因は、単なる浪費家な…

HF-LIFE / 5417 view

【お小遣い稼ぎ】ネットでできるカンタンお小遣い稼ぎまとめ

額は大きくありませんが、チリも積もればなんとやらでいつの間にかちょっとしたお小遣いになっているというサイトを…

nana2boys / 10012 view

我が家は共働き?それとも専業主婦(主夫)?共働きのメリット/デメリット3選

昔は毎年のように増えていった給料ですが、現在は不安定で、昨年と横ばいや減ったという方も多いのではないでしょう…

いっち / 6521 view

相続対策に◎!高齢化社会による資産管理に欠かせない『家族信託』とは?

高齢化社会により、年々自分で資産を管理できない高齢者の方の数は増えています。 そんな方々の資産を管理する新た…

HF-LIFE / 4140 view

月々5000円以下で携帯が維持できる!?家族で通信料を節約する6つの方法

月々の携帯通信料は、年間で大変高額になりますよね。この無駄な出費を少しでも抑えることができないかと、一度は考…

HF-LIFE / 6086 view

myia

myia

小学生と幼稚園児のいる2児の母です。趣味は読書、1人映画のインドア派。いつまでも家族が仲良くいられるように、色んな情報を収集する日々です。私の書く記事がどなたかに有益なものであればいいなぁと願いながら頑張ります!

アクセスランキング

人気のあるまとめランキング